-

1全額現金で建てるのが得?住宅ローン減税を受けた方が得?

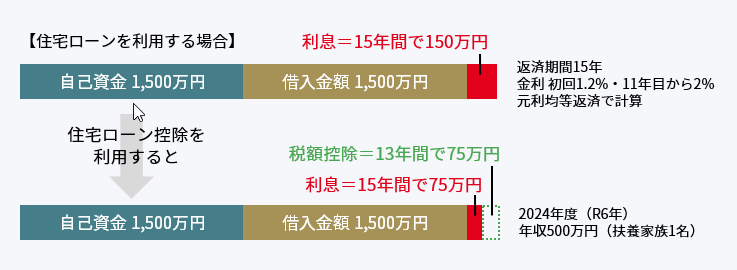

手持ち現金を持っているので全額現金で建ててしまった方が得か、それとも、あえて住宅ローンを利用して住宅ローン減税を受けた方が得か?そういう悩みを抱いている人の中にはいます。では、果たしてどちらが有利なのでしょうか?

手持ち現金を持っているので全額現金で建ててしまった方が得か、それとも、あえて住宅ローンを利用して住宅ローン減税を受けた方が得か?そういう悩みを抱いている人の中にはいます。では、果たしてどちらが有利なのでしょうか?全額現金で建てる場合は、①ローンがないので支払い利息はゼロ、②住宅ローン減税は全く受けられないので所得税は満額払うことになる…。という特徴があります。

次に、住宅ローンを利用して住宅ローン減税を受ける場合は、①ローンの利息が発生する、②住宅ローン減税が受けられるため所得税は減額あるいはゼロになることもある…。という特徴があります。

以上の2つを金額面で比較してみます。

よって実質利息負担は15年間で75万円となり、1年あたりの負担が約5万円となります。実質は利率0.333%で1500万円の借り入れを行っていると同様のことになります。

全額自己資金としてマイホームを購入すると、家計に残るお金が減少します。

1500万円の住宅ローンを組むことで、団体信用生命保険に加入が可能になります。何かご主人にあったときには保険で借り入れ金が相殺され借金がなくなります。あわせて家庭には1500万円の資金が残りますので心理的にも安心です。金利が急上昇するのであれば、その資金で繰り上げ返済で借り入れを無くすことも可能です。

性能の高い一定の認定住宅を建てる場合には投資型減税という制度があります。これはローンの有無に関係なく、所得税が最大65万円が還付される制度です。

住宅ローン減税ではローン利息のほうが減税額より多くなるのが一般的ですが、ローンを利用しない場合の投資型減税では利息が発生しないため、減税額はそのまま手元に残ることになります。どちらの選択肢を選ぶのかは皆様次第です。ぜひシミュレーションしておきましょう。

- 2手持ち現金をすべて頭金として出した方がいいか?

- 3所有者の名義、どうすればいい?

- 4購入後の家計の見直しポイントは?

- 5税務署から『お尋ね』がきたらどうしよう…?

- 6マイホーム購入にあたっては、どんな諸費用がかかるの?

『頭金は少しでも多いほうがいいから』と、手持ち現金をすべて拠出しようとする人がいます。確かにその分だけ借入額が減少しますので、毎月のローン返済は軽くなります。しかし、長い人生において突然何が起こるかわかりません。家族の病気、リストラ、老親の介護…。これら万一の事態が発生したときに手元現金がほとんどゼロの状態ではとても不安が残ります。

『頭金は少しでも多いほうがいいから』と、手持ち現金をすべて拠出しようとする人がいます。確かにその分だけ借入額が減少しますので、毎月のローン返済は軽くなります。しかし、長い人生において突然何が起こるかわかりません。家族の病気、リストラ、老親の介護…。これら万一の事態が発生したときに手元現金がほとんどゼロの状態ではとても不安が残ります。

いま加入している生命保険をもう一度見直ししてみましょう。

いま加入している生命保険をもう一度見直ししてみましょう。 妻が新たにパートとして外で働く場合の年収の大きな分岐点は130万円です。それ以上になると夫の健康保険の被扶養者から外れ、妻自ら国民健康保険と国民年金に加入することになり、年間で20万円近い出費が生じます。130万円ギリギリの雇用契約であればそれ未満になるようにし、確実に130万円以上が見込まれる場合は思い切って正社員なみに働いて、家計を助けるという割り切りも必要になります。

妻が新たにパートとして外で働く場合の年収の大きな分岐点は130万円です。それ以上になると夫の健康保険の被扶養者から外れ、妻自ら国民健康保険と国民年金に加入することになり、年間で20万円近い出費が生じます。130万円ギリギリの雇用契約であればそれ未満になるようにし、確実に130万円以上が見込まれる場合は思い切って正社員なみに働いて、家計を助けるという割り切りも必要になります。 住宅を買って何ヶ月かすると税務署から『お尋ね』という用紙が送られてきます。これは購入にあたり『贈与がからんでいないかや、裏金が動いていないか』などを調査するのが目的です。

住宅を買って何ヶ月かすると税務署から『お尋ね』という用紙が送られてきます。これは購入にあたり『贈与がからんでいないかや、裏金が動いていないか』などを調査するのが目的です。