夫婦でマイホーム購入~名義、どうなる?~

頭金の一部を親から援助してもらえそうだけど、

その場合、親の名義も入れる?

私たち夫婦だし、

当然、半分は私の名義になるよね?

夫婦でお金を出し合ってマイホームを購入する場合、

名義やそれぞれの所有できる割合がどうなるかは、とても複雑で分かりにくいですよね。

一見すると複雑そうに見えますが、実は基本は簡単なんです!

基本的には、購入時の夫婦それぞれの負担額に応じて、所有できる適正な割合が決まります。

その割合のことを「持分」といいます。

計算式にするとこのようになります。

『それぞれの持分=(頭金+借入額)÷物件価格』

計算式の項目を見ていきましょう。

まず、物件価格とは土地や建物にかかる費用ですね。

この費用には、取得費に分類されるものは含めることができます。

取得費となるもの、ならないものについては次の通りです。

| 取得費となるもの/土地 | 取得費となるもの/建物 | 取得費とならないもの |

|---|---|---|

| 購入代金、 土地上の古屋建物代金及び取り壊し費用、 整地・埋め立て・地盛り・下水道・ よう壁工事費等、 仲介手数料、不動産所得税、登録免許税、 登記手数料、売買契約書印紙代、 固定資産税・都市計画税の精算金 等 |

建築費又は購入代金 (工事代金・設計料・工事確認申請料など) 設計変更費用、増改築リフォーム費用、 エアコン・給湯設備等で建物に 付属する設備、仲介手数料、 不動産取得税、登録免許税、登記手数料、 売買契約書・建築請負契約書の印紙代、 固定資産税・都市計画税の精算金 等 |

借入金利、ローン保証料、 団体信用生命保険料、火災保険料、 インターネット加入料・CATV使用料、 管理費・修繕積立金、引越し代、 家電・家具・カーテン代、町内会費 等 |

ローン保証料や団信保険料、火災保険料などは含まれませんので、注意が必要です。

次に頭金です。ローン以外に自分たちで用意するお金ですね。

よく親から頭金の援助がある場合もありますが、この場合親を名義に入れる必要はありません。

こちらについては、最後に説明します!

最後に借入金額について、夫婦2人でマイホームを購入する場合、借入れには3つの方法があります。

- 夫婦がそれぞれ住宅ローンを組む場合

- 連帯保証

- 連帯債務

どの方法を選択するかによって、持分は大きく変わります。

実際のケースで計算しながら、それぞれの特徴と違いを見てみましょう。

シミュレーションしてみよう

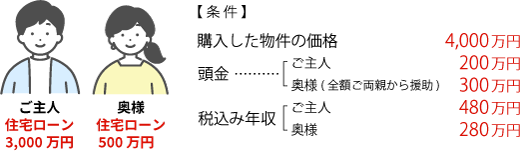

【 case A 】 夫婦それぞれが住宅ローンを組んだ場合

まず1つ目は、夫婦がそれぞれ住宅ローンを組む場合です。

これは金融機関のペアローンを利用する場合や、ご主人・奥様がそれぞれ金融機関や、職場の共済の住宅貸付制度を利用してローンを組む場合などを言います。つまり、ご主人が組んでいる住宅ローンと、奥様の組んでいる住宅ローン、2つの住宅ローンがある、ということになります。

具体的な数字で見てみましょう。

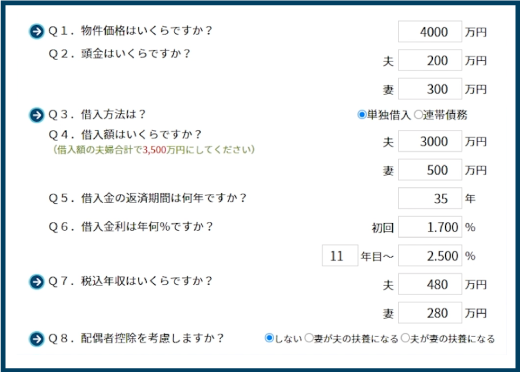

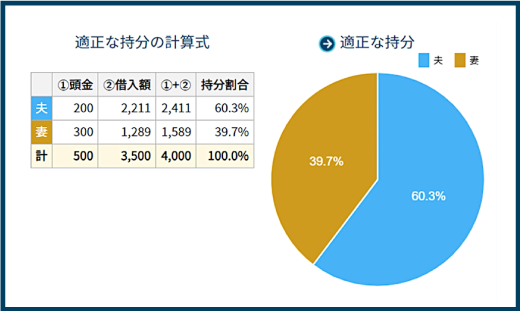

今回、住宅ローンはご主人3,000 万円、奥様500 万円でそれぞれ組んだものとします。

![]()

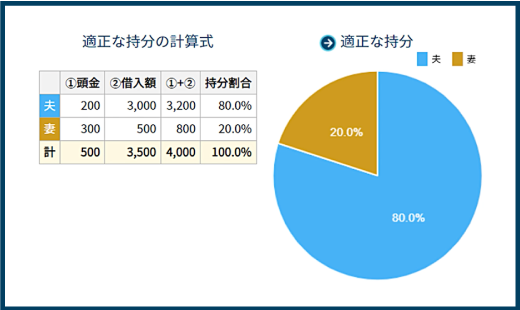

この場合、結果は・・・

ご主人が80%、奥様は20%の持分が適正となりました!

持分計算の内訳は、表のとおりです。

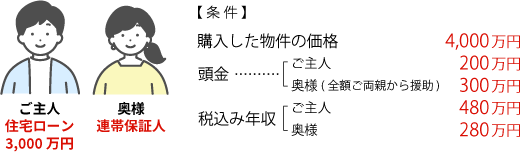

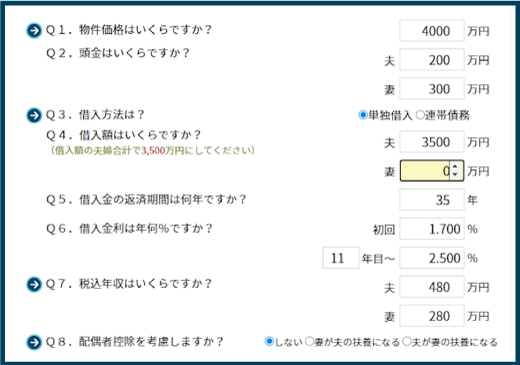

【 case B 】 連帯保証の場合

連帯保証とは、ご主人、もしくは奥様どちらか1人がローンを組み、もう一方がその連帯保証人となる場合を指します。連帯保証人とは、万が一、借りている人がローンの返済をできなくなった場合に、その人に代わって、ローンを返済しないといけない人のことをいいます。

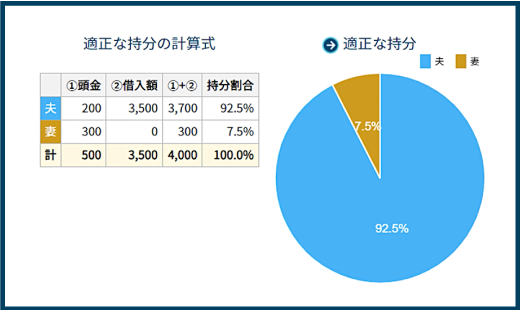

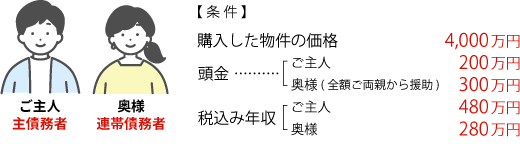

先ほどと同じ条件で、ご主人が3,500万円のローンを借りて、奥様が連帯保証人となる場合はどうなるでしょうか?

この場合、ご主人が住宅ローンを組んでいて、奥様には借入れがないことになります。

![]()

そうすると…

ご主人が92.5%、奥様が7.5%の持分が適正となりました!

計算の内訳については、下の表のとおりとなります。

奥様の借入れがないので、持分が下がっていますね。

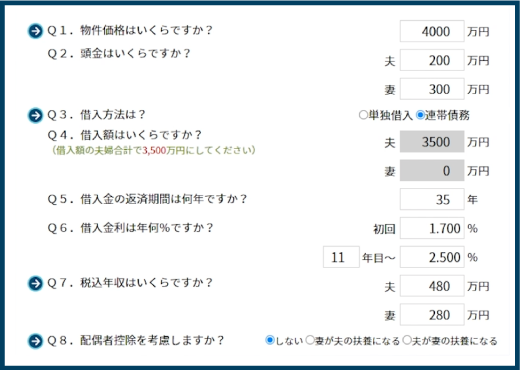

【 case C 】 連帯債務の場合

連帯債務とは、夫婦の片方を主債務者、もう一方を連帯債務者として、夫婦2人で1つの住宅ローンの返済していく方法です。先ほどの連帯保証人型のローンでは、ローンの返済義務はご主人だけになりますが、この連帯債務型ローンでは、ローンの返済義務はご主人と奥様の2人になります。

では、ご主人が主債務者として3,500万円のローンを借りて、奥様が連帯債務者となる場合はどうなるでしょうか?

![]()

結果は…

ご主人が約60%、奥様が40%の持分が適正となりました!

内訳は、下の表のように変わりました。

連帯債務型ローンでは、基本的に借入総額を、夫婦それぞれの年収金額で配分したものがそれぞれの借入金額となります。

そのため、今回のケースだと奥様の適正な持分がぐっと上がりましたね。

実際には、夫婦の同意でそれぞれの持分を決めることも可能です。

ですが、極端な場合は夫婦間で贈与があったと認定されて、贈与税が課税されることもあります。

そのため、やはり適正な割合で持分を決める方が安心です。

さらに、夫婦共有の場合には、もうひとつ大切な注意点があります!

もし万が一、離婚となった場合には、たとえ夫婦の間で納得し同意していたとしても、金融機関の同意なしに勝手に連帯保証人や連帯債務者をやめることはできません。

やはり、夫婦でローンを共有するポイントは、夫婦が「仲良く」ということに尽きるということになりますね。

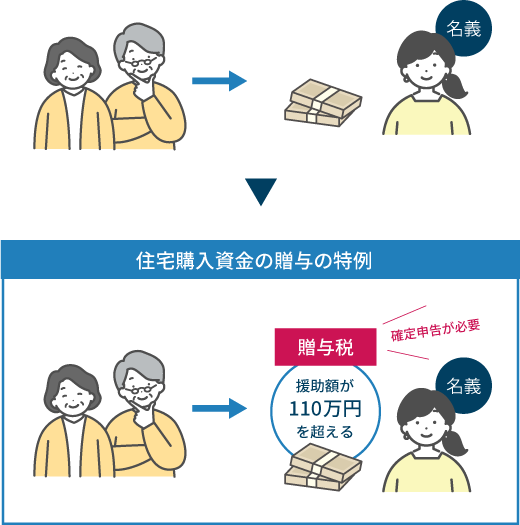

両親から資金の援助を受けてマイホームを購入する場合

最後に、両親から資金援助を受けて、マイホームを購入する場合について説明します。

この場合の資金援助は贈与となり、贈与された時点でその資金の名義はもらった人、今回の場合だと奥様のもの、となります。したがって、頭金は奥様が払ったことになり、両親が名義に入ることはありません。

ただし、この援助額が110万円を超えると贈与税がかかってしまうので注意が必要です。必ず住宅購入資金の援助があった旨の確定申告をしましょう!確定申告をすることで贈与税を払うことなく、かなりまとまった金額の援助を受けることが可能になります。この制度を『住宅取得資金の贈与の特例』といいます。詳細は、ここでは省略します。

なるほど!こんなアドバイスはじめて聞いたよ。

これなら自分でも納得いく選択ができそうだ!

まとめ

夫婦でマイホームを購入する場合、

夫婦それぞれの負担額に応じて、所有できる適正な割合が決まります。

夫婦の負担額は、住宅ローンをどんな借り方にするかでも大きく変わります。

どの方法が最適か、しっかりシミュレーションができる会社に相談することが大切です。

また、両親から住宅資金の援助を受けたら、確定申告を忘れずに行いましょう!

より良い将来設計のためにも

納得いくまで シミュレーション してみましょう

よい家づくりを!

よい家づくりを!