住宅ローンvs教育ローン

子供が大学に入学したときのこと考えてみたけど、

月々のローン返済に加えて、

教育費の負担が不安だな~

住宅ローンを支払いながら、

授業料をどうやって捻出すればいいのかな…

「住宅ローンの返済」と「教育費の負担」確かに不安ですよね。

実はこれ、マイホームを購入する多くの方が抱えている、共通の悩みなんです…。

ですが!実は、

住宅ローンの返し方を工夫して、この将来リスクを軽減

している方たちも、結構いらっしゃいます。

今から、その仕組みについて、簡単に説明していきたいと思います!

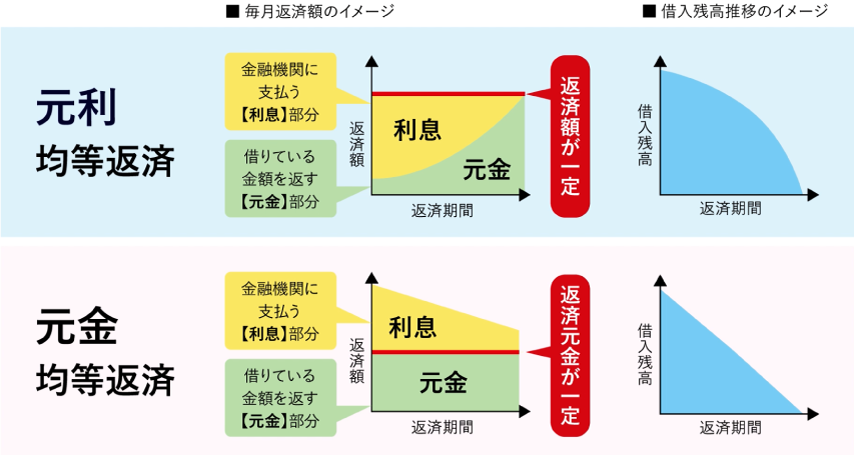

住宅ローンの2つの返済方法

住宅ローンの返済方法には、大きく分けて「元利(がんり)均等返済」と「元金(がんきん)均等返済」の2つがあります。

毎月金融機関に返済する金額は、借りている金額を返す「元金」部分と、金融機関に支払う「利息」部分に分かれていて、「元利均等返済」とは、金利の変更がなければ、ローンスタートから終了まで、毎月元金と利息を合わせてずっと同じ金額を支払う返し方です。

一方、「元金均等返済」とは、毎月同じ元金を支払う返し方です。利息は残高に応じて加算されるので、毎月の返済額は、ローンの残高が多い返済当初は多く、ローンの返済が進んでいくうちに少なくなっていくことが特徴です。

【毎月の返済額と借入残高の推移のイメージ】

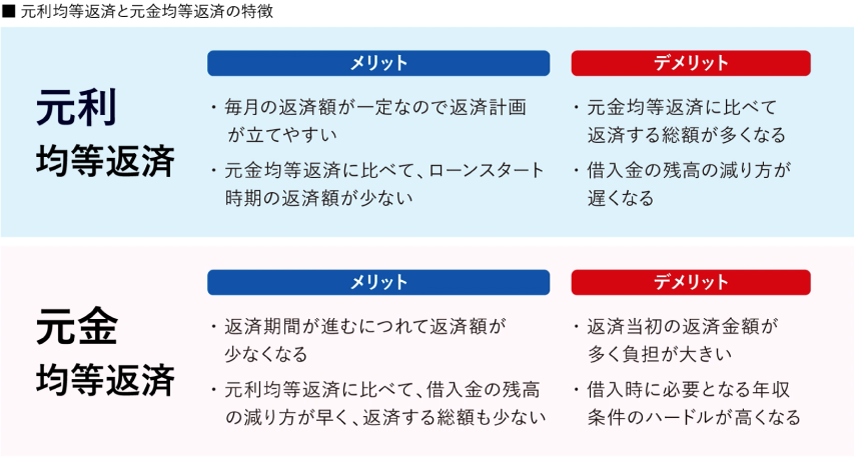

【それぞれのメリットとデメリットの比較】

では、実際の数字を使って「元利均等返済」と「元金均等返済」を比較してみます!

シミュレーションしてみよう

「元利均等返済」と「元金均等返済」の比較

「元利均等返済」と「元金均等返済」2つの返済方法の内容をかんたんに比較することができます。

借入額、返済期間、金利を入力し、左側の返済方法を「元利均等返済」に、右側を「元金均等返済」にします。

すると…

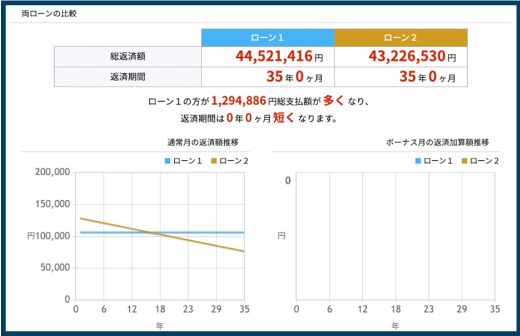

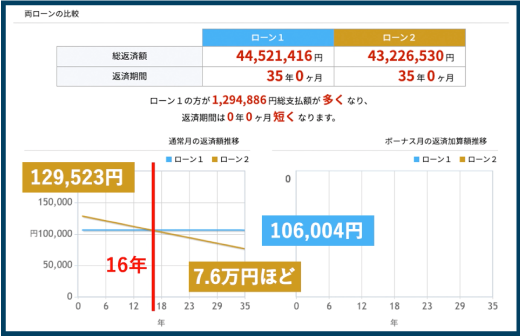

![]()

結果は、ローンの支払い総額は、「元利均等返済」の方が約130万円ほど多くなりました。

まずは毎月の返済額を見てみましょう。

「元利均等返済」の場合、毎月の返済額は35年間ずっと106,004円です。

「元金均等返済」では、初回の返済額が最も高く、129,523円ですが、そのあとの返済額は毎月少しずつ減っていきます。上の子が大学に入学する16年後には元利均等返済より返済額が低くなり、最終回の返済額は7.6万円ほどとなりました。

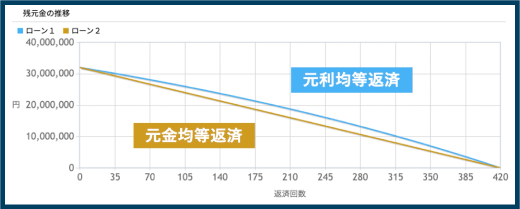

では、ローン残高の減り方をグラフでみてみましょう!

元利均等返済の場合は、このようにゆっくりカーブを描きながら減っていきます。一方、元金均等返済では、一直線に減っていきます。

この減り方の違いが、ローンの総返済額の違いを生みます。

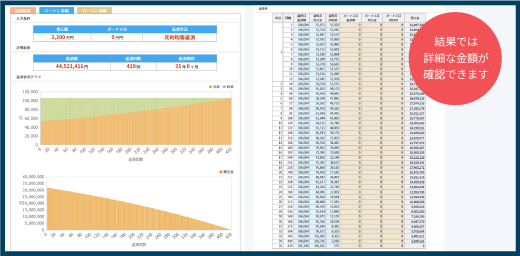

それぞれの返済方法の詳細も確認しましょう。

このように、それぞれの場合の毎月の返済額や元金と利息の金額、ローン残高の推移などを確認できます。

ほとんどの人が「元利均等返済」ナゼ?

実際のところ、住宅ローン利用者のほとんどが、元利均等返済を利用しています。

その理由とは以下のことが考えられます。

- 元金均等返済より少ない年収で借りられるということ。

- 元金均等返済を取り扱っていない金融機関も多いこと。

- そもそも元金均等返済の存在を知らない人が多いこと。

しかし、元金均等返済は、住宅金融支援機構のフラット35や大手都市銀行など、よく探してみれば、取り扱っている金融機関も結構あります。

ローンの選び方ひとつで、

みなさまの将来設計が大きく変わることもあります。

現在、収入に余裕のある方は、元金均等返済も重要な選択肢として、

考慮しておくことも良いと思います。

まとめ

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」の2つがあります。

「元利均等返済」のほうが返済計画が立てやすく一般的ですが、子供の教育費の負担が増える時期のことを考えたときに、将来、ローン返済の負担が少なくなる「元金均等返済」も大事な選択肢の1つになります。

それぞれのメリット・デメリットを確認したうえで、シミュレーションで月々の返済額や総支払額を比較することで、将来のリスクを考慮した冷静な判断ができるようになります。

より良い将来設計のためにも

納得いくまで シミュレーション してみましょう

よい家づくりを!

よい家づくりを!