固定金利 と 変動金利。どっちがお得?

住宅ローンは固定金利より

変動金利のほうが断然安くて得だよな。

他社の住宅営業マンからもそう勧められているし…

でも、変動金利って約束の期間が終わったら

上がる可能性も大だよね…。

将来読めないのはとっても不安

ちょっとまってください!

たしかに変動金利は固定金利に比べてかなり安いと言われています。

ただ奥様がご心配している通り、変動金利は約束の期間が終了すると

金利が上昇してしまう可能性も大いにあるんです。

これでは将来の生活設計が立てにくいですよね?

固定か変動かの判断目安として

将来予想される変動金利を1本の固定金利に引き直してみる

ということもひとつの方法です。もちろん将来の金利など誰にも分かりませんが、

金利急上昇という最悪のケースなども考慮しながらシミュレーションすることで

納得のいく選択が可能になると思います。

シミュレーションしてみよう

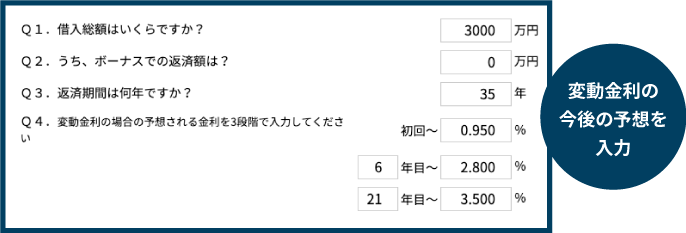

例えば、借入金額 3000 万円、返済期間 35 年の変動ローンで、当初 5 年間は金利 0.95%、その後6年目から 2.8%、21年目以降 3.5%になると仮定すると…

![]()

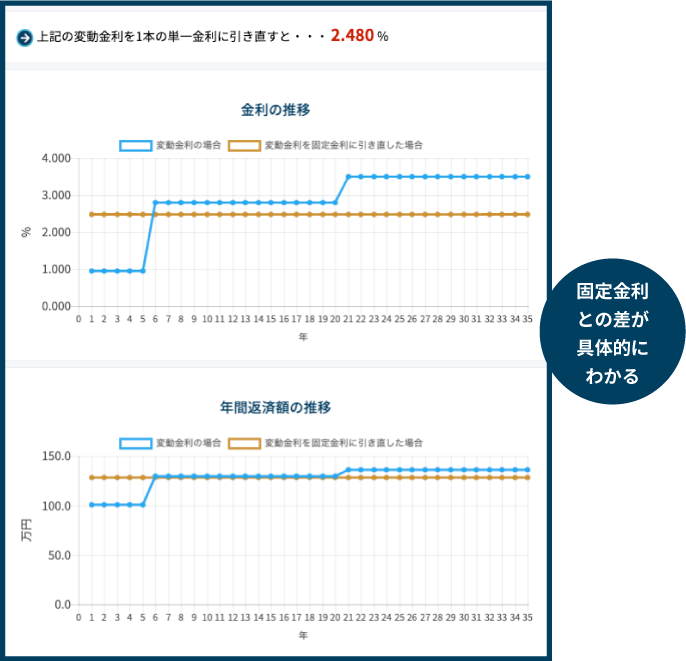

この場合の変動金利を固定金利に引き直すと2.48%に。35年の固定金利がそれよりも低ければ固定金利が有利ということになります。入力はあくまで予想なので、変動金利をいろいろ変えながらシミュレーションすることで冷静な判断が可能になります。

なるほど!こんなアドバイスはじめて聞いたよ。

これなら自分でも納得いく選択ができそうだ!

これなら将来の生活設計が組めそうね♪

まとめ

- 一般的には変動金利のほうが低く借りる側にとって有利に思いがちだが要注意

- 判断の目安として「返済総額をもとに変動金利を固定金利に引き直してみる」

- 変動金利だけを一方的に勧める営業マンがいたら気を付けて

住宅ローンには変動金利と固定金利があります。一般的には変動金利のほうが低く借りる側にとっては有利に思いがちです。しかし短期間で金利が変動していくため、長期的には固定金利よりも高くなっていく可能性もあります。そこで判断の目安として「最終的な返済総額をもとに変動金利を固定金利に引き直してみる」ということが必要になってきます。もしこれを行わずに変動金利だけを一方的に勧める営業マンがいたらご注意ください。

なぜなら変動金利のほうが借入可能額が高く算出され、成約に結び付きやすいからなのです。

より良い将来設計のためにも

納得いくまで シミュレーション してみましょう

よい家づくりを!

よい家づくりを!