「借りられる金額」と「返せるお金」はまったく別物

営業マンから自分の年収なら絶対大丈夫と

言われたけど本当かな…?

そうよね…なんか不安だわ。

ちょっとまってください!

家づくりで失敗しないためには、年収から見た借りられる金額より

いくらまでなら無理なく返せるかの方がとっても重要なんです。

借りられる金額というのは、お客様の年収だけを見て計算した

銀行が貸してくれるローンの上限金額のことです。

よく年収だけ聞いて「お客様なら大丈夫です!」と言われるのはこちらですね。

一方、無理なく返せる金額はお客様それぞれの生活をベースに、

実際にいくらまでなら毎月銀行に返済できるか

を基準にして計算した、借りても大丈夫なローン金額です。

シミュレーションしてみよう

A さん家族(共働き、子供が1 人)のケース

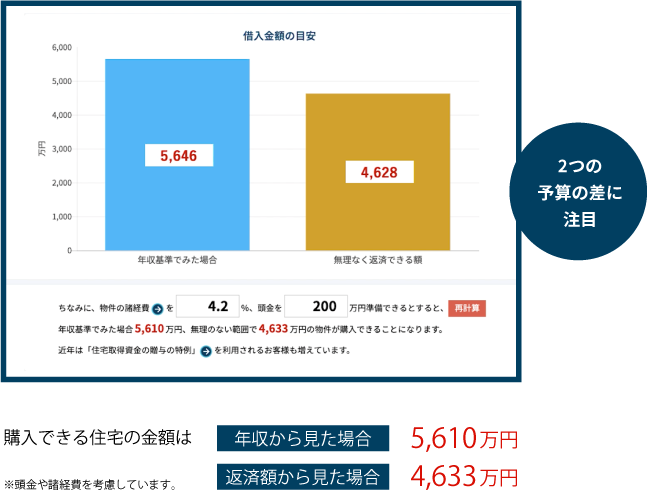

例えば、税込み年収が夫500 万円、妻300 万円、子供が1 人の共働き家庭で、

実際に無理なく毎月支払える金額を13.5 万円、ボーナス払いはせず、頭金

は200 万円とします。返済期間は35 年で、あとの借り入れに関する項目は

一般的な数字で見てみましょう。

![]()

結果は年収から見た予算だと、銀行からは5,646 万円まで借りることができ、諸経費や頭金を含めると5,610 万円の住宅まで買っても大丈夫!となります。一方、実際に毎月の返済できる金額から見ると、銀行から借りるのは4,628 万円までにした方がよく、諸経費・頭金なども含め実際に購入できる住宅の金額は 4,633 万円が上限になることが分かります。

購入できる住宅金額の差は977 万円、なんと1,000 万円近くになりました!

購入できる住宅金額の差は977 万円、なんと1,000 万円近くになりました!

もし年収基準の借りられる金額で予算を進めてしまったら、月々の支払が難しくなり破綻にまっしぐらです。

続いて、もう1 つのケースを見てみましょう。

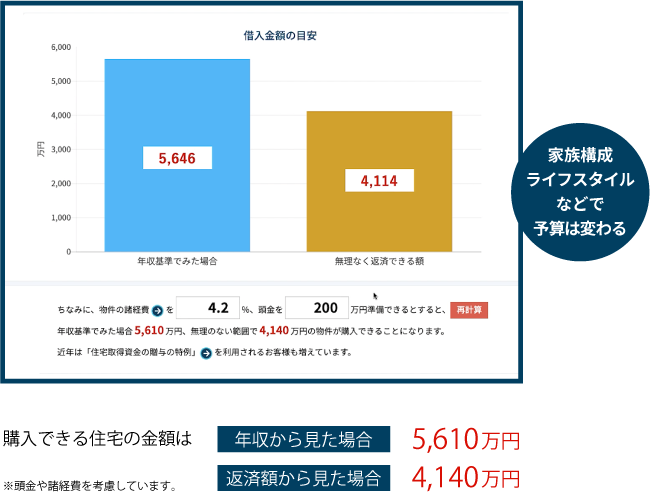

B さん家族(共働き、子供が2 人)のケース

先ほどと年収や頭金の条件は同じですが、子供の人数が1 人から2 人に変わりました。子供の人数が増えるので、無理なく返済できる金額も変わり、毎月12 万円とします。

![]()

そうすると…

年収から見た予算は先ほどと変わりませんが、毎月返済できる金額から見たローン金額の上限は4,628 万円が4,114 万円に、購入できる住宅は4,633 万円が4,140 万円に変化します。

なるほど!こんなアドバイスはじめて聞いたよ。

これなら自分でも納得いく選択ができそうだ!

これなら将来の生活設計が組めそうね♪

まとめ

- 予算の考え方は 年収基準の「借りられる金額」と

返済額基準の「無理なく返せる金額」がある - 「借りられる金額」は「無理なく返せる金額」より大きくなる傾向があり

年収だけで判断するのは非常に危険! - 「無理なく返せる金額」は家族ごとに異なるので

納得できるまでシミュレーションすることが重要

より良い将来設計のためにも

納得いくまで シミュレーション してみましょう

よい家づくりを!

よい家づくりを!