「今すぐ?」それとも「頭金を貯めてから?」

今でもマイホームを買えるけど、

やっぱりもっと頭金を増やしてからのほうが

いいのかな?

そうね…頭金は多いに越したことはないっていうし…。

でも、頭金を貯めている間の家賃ももったいなくない?

ちょっとまってください!

まず、皆さんがよく勘違いしているのが「頭金を貯めた分だけ得になる!」ということです。

実は頭金を貯めて得になるのは、その貯まった頭金に対するローンの利息分だけなんです。

例えば、返済期間を35年、金利を1.5%とすると頭金500万円に対して浮く利息は143万円です。

頭金を貯めている間にそれ以上の家賃を支払ってしまうと

反対に損をしてしまうことになります。

そのため、頭金を貯めたほうがいいかは、

その期間に支払う家賃も考慮して計算しなければいけません。

シミュレーションしてみよう

シミュレーションでは次の2 つの視点で、今すぐの購入と将来の購入をくらべていきます。

- 今からスタートしてローン終了まで、

お財布から出ていくお金は、どちらが少ないか - 定年の目安の65歳の時に、

それぞれどれくらいのローンが残っているのか

【 case A 】 具体的なケース

〇基本条件

物件価格:4,500 万円 住宅ローンの返済期間:35 年 金利:1.5%

〇頭金

今すぐ購入する場合 :300 万円

将来購入する場合(5 年後) :300 万円+5 万円/ 月ずつ5 年間の積立

※シミュレーションでは、5 年間の預金利息も考慮。

〇家賃

今すぐ購入する場合 :なし

将来購入する場合(5 年後) :8 万円/ 月ずつ5 年間かかる

![]()

結果を見てみましょう

まず、おサイフから出ていく金額は、今すぐ購入するほうが 382 万円少なくて済みました。利息が浮く分より、頭金を貯めている間に支払う家賃のほうが大きかったですね。この場合5 年間、毎日およそ 2,000 円ずつ損をしている計算になります。65歳時の残債は頭金を貯めたほうが 600 万円ほど多く残ってしまう計算になります。

では、少し数字を現実的なものに変えてみます

先ほどは「今すぐ」と「5 年後」で住宅価格と金利は同じとしていました。しかし、実際には物価の変動の影響などで、住宅価格や金利は常に変化しています。

これから5 年間の住宅価格の上昇率を年1%とし、5 年後の住宅ローン金利が2.5%となった場合にはどうなるでしょうか?

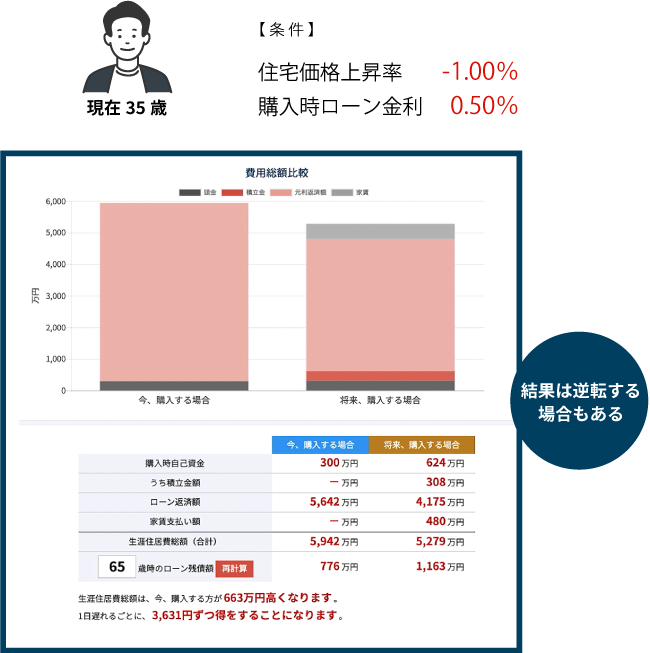

【 case B 】住宅価格上昇・金利上昇のケース

![]()

結果は、おサイフから出ていく金額は、今すぐ購入するほうが1,617 万円少なくて済みます。5 年間、毎日8,858 円ずつ、1 万円近くも損をしている計算になります。65 歳時の残債は5 年後の場合で1,630 万円となり、今すぐ購入より約850 万円多く残ってしまう計算になります。

また、住宅価格下落・金利下落のケースでは…

このように、将来の住宅価格も安くなったり、金利が下がったり、返済期間を短くしたりすると、結果は逆転する場合があります。

なるほど!こんなアドバイスはじめて聞いたよ。

これなら自分でも納得いく選択ができそうだ!

これなら将来の生活設計が組めそうね♪

まとめ

- 頭金で得するのは 貯まった頭金に対するローン利息分だけ

- 頭金を貯めている間にそれ以上の家賃が出ていくと損になる

- 将来リスクはしっかりと計画に織り込む

頭金は多いに越したことはありませんし、頭金を増やす堅実さはとても大切なことです。ただし、頭金で得をするのはその金額に対するローン利息分のみ、ということは覚えておきましょう。また、頭金を貯めている間に、得するローン利息分以上の家賃を払ってしまっていたら、たちまち損になります。家づくりにはさまざまな要因が絡んできます。未来は誰にも分らないので、今考えられる将来リスクを計画の中にしっかり織り込みましょう。

より良い将来設計のためにも

納得いくまで シミュレーション してみましょう

よい家づくりを!

よい家づくりを!